天眼新知 | 爆款续命 潮起潮退 VR产业之路向何方?

“苹果在头显上的发力,对行业热度飙升起了很大作用,让本来已经沉寂的产品创新再次活跃,也会带动相关各家公司进一步投入,推动虚拟现实产业更快发展。”针对,苹果Vision Pro的发售,业内专家表示。

一、VR产业概述:让“虚拟”成为“现实”

VR(Virtual Reality),即虚拟现实技术,是指利用计算机设备创建一个三维空间的虚拟世界。具体来说,VR的虚拟世界是一种基于多源信息融合的、交互式的三维动态视景和实体行为的系统仿真,提供给用户逼真的视觉、听觉、触觉等感官模拟体验,可让用户如同身临其境一般,及时、没有限制地观察三维空间内的事物。

更进一步来说,VR头显设备是利用头戴式显示设备将人的对外界的视觉、听觉封闭,引导用户产生一种身在虚拟环境中的感觉。其显示原理是左右眼屏幕分别显示左右眼的图像,人眼获取这种带有差异的信息后在脑海中产生立体感。

1.视野的扩大

通过凸透镜扩大人眼视觉范围。目前VR眼镜一般将用户的视野范围扩大到90-120度之间。这个视野范围足够让用户产生身临其境的感觉,即创造沉浸式的视觉环境。因为人两只眼重合的最大视角大概在120度左右。

2.头部转动的感应

通过陀螺仪感知用户头部转动。根据用户头部的转动角度和方向,实时刷新画面,从而使用户产生360度的三维空间感。

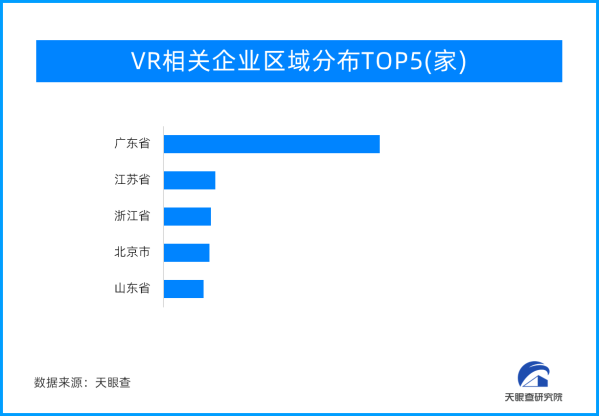

3.图像立体感的生成人的双眼看到同一个物体时,因为角度问题得到的图像是略有不同的,这两个图像经过大脑的信息整合,就会形成一个关于观察物的一个立体信息,包括距离远近和物体的层次。天眼查专业版数据显示,虚拟现实相关企业3.5万家,2023年新增注册相关企业6000余家;从地域分布来看,广东、江苏、浙江三地企业数量分布最多,分别拥有1万余家、2400余家以及2200余家,同时占比分别为30.68%、6.93%以及5.77%;从成立时间来看,成立于1-5年的相关企业占比46.7%,成立于1年内的相关企业占比16.4%。

二、产业链环节分析:硬件、软件、内容和应用 一个都不能少

VR产业链与手机产业链类似,从芯片、到操作系统再到适配的应用等诸多环节均有涉及,其中,芯片成本会占据成本的50%左右。另外,光学器件的广泛使用也使得其愈加重要。

1.硬件:感知交互,终端等设备

硬件产业链包括核心元器件,感知交互,终端,配套外设等。其中,终端的生产方式包括了ODM和OEM。核心器件主要包括芯片、显示屏幕、光学器件等。

2.软件:系统软件和工具软件

软件包括系统软件和工具软件。软件包括了操作系统和 UI,工具软件主要是SDK、开发引擎、建模工具、渲染软件等。操作系统以基于安卓系统二次开发为主,芯片大部分采用高通XR2。开发平台典型的如高通Spaces平台专注为高通芯片驱动的头显提供开发工具,可以提供空间定位、手势追踪、环境识别SDK等。开发引擎包括了以Unity(Unity Mars)和Unreal为代表的专业开发引擎,以Roblox、代码乾坤为代表的UGC引擎。SDK常见的有Google-AR Core、Apple-AR Kit、华为-AR Engine、百度-VR suite、Oculus- Developer Hub。

3.内容:游戏、影视、直播、社交等内容制作与分发

内容包括内容制作和分发等。内容制作方面具体包括了游戏、影视、直播、社交等。分发主要是内容分发平台,Steam平台作为最早的VR内容平台,内容审核较为宽松,也是目前内容最多的平台。

4.应用:消费端以及企业端均有涉及

应用包括了消费端的应用和企业端的应用。企业端常见的应用有医疗健康、教育培训、军事安防、工业生产等行业。消费端的应用仍然以娱乐为主。

三、VR产品:不只有头盔 眼镜 还有手柄与系统平台

VR技术的应用越来越广泛,VR产品也在不断推陈出新,而产品通常包括以下几个方面:

1.头戴式显示器:头戴式显示器是最常见的VR设备之一

它通常由一个高分辨率的屏幕、传感器和带有陀螺仪的头带组成。用户将头戴设备后,屏幕会覆盖他们的眼睛,通过不同的镜头和技术,创造出逼真的三维图像。一些头戴式显示器还具备追踪头部和眼睛运动的能力,以提供更真实的交互体验。

2.手柄/控制器:VR手柄或控制器是一种用于与虚拟环境进行交互的设备

它们通常具备按钮、摇杆和触摸板等控制元素,使用户能够在虚拟世界中进行操作和互动。手柄的设计可以根据不同的VR应用进行优化,例如模拟控制器、剑或枪等。

3.基站/传感器:VR基站或传感器用于追踪用户在现实世界中的位置和动作

它们通常安装在房间的角落或墙壁上,以确保用户在虚拟环境中的位置和姿态能够被准确地反映出来。基站和传感器使用红外线或激光等技术来追踪头戴设备和手柄的位置。

4.虚拟现实平台和应用:VR产品需要软件平台和应用程序来提供虚拟体验

这些平台可以是自主开发的,也可以是第三方开发的。虚拟现实应用程序可以涵盖各种领域,包括游戏、教育、医疗、建筑、艺术和娱乐等。

5.移动VR设备:除了传统的头戴式显示器,还有一些移动设备可以提供VR体验

例如,智能手机可以搭配特殊的VR头盔,通过运行VR应用程序来创建虚拟环境。这种移动VR设备的优势是便携性和相对较低的成本。

四、VR投融资分析:硬件相关融资事件数量位列首位

无论是电影“头号玩家”带来的对行业前景的无限遐想,还是元宇宙概念的兴起,都让VR(虚拟现实)彻彻底底火了一把,风险投资机构也是纷纷下注,不愿意错过任何一个未来可能的行业领导者。

从天眼查投融资数据来看,行业整体融资事件数量,包括硬件设备、数字人、元宇宙在内的多个行业,融资事件已超600项。其中,自2019年以来,融资事件数已有230起。

从其包含的行业分布来看,硬件设备类相关的融资事件数量位居前列,拥有近100起;另外,与前沿技术、数字人有关的融资事件分别有33起以及16起;曾经大火的元宇宙相关的融资事件有20余项。

从融资事件的地域分布来看,北京、上海、深圳、杭州以及南京(两者并列)、合肥,相关融资事件数量位居前列,分别拥有67起、39其、37起、20起以及12起。VR产业的发展离不开数字经济的支持以及丰富的文创资源,从融资事件的地域分布即可看出,创业者对于地域选择的偏好。

从融资事件的轮次分布来看,A轮、战略融资、A+轮,相关融资数量位居前列,分别拥有52起、32起以及30起。另外,B轮以及天使轮,以同样的融资数量,29起紧随其后。

从投资机构来看,阿里巴巴以及联想创投,以7起位列第一;红杉中国以及五源资本,以6起位列第二;BAI资本、CPE源峰投资、高瓴创投等7家机构以5起,位列第三位。

五、VR专利分析:全球技术研发和专利布局的热点技术领域之一 专利申请超万项

虚拟现实(virtual reality, VR)是当前全球技术研发和专利布局的热点技术领域之一,不但加速了互联网业态的发展,在加速赋能传统制造业,为实体经济发展注入强劲动能等方面也有巨大的潜力。

从天眼查知识产权数据来看,在VR(虚拟现实)专利类型分布,发明专利占比超5成,位列第一,毕竟作为“科技含量”拉满的产业,原创发明是相关企业发展的根基;实用新型占比近4成,位列第二;外观设计以4.3%位列第三。

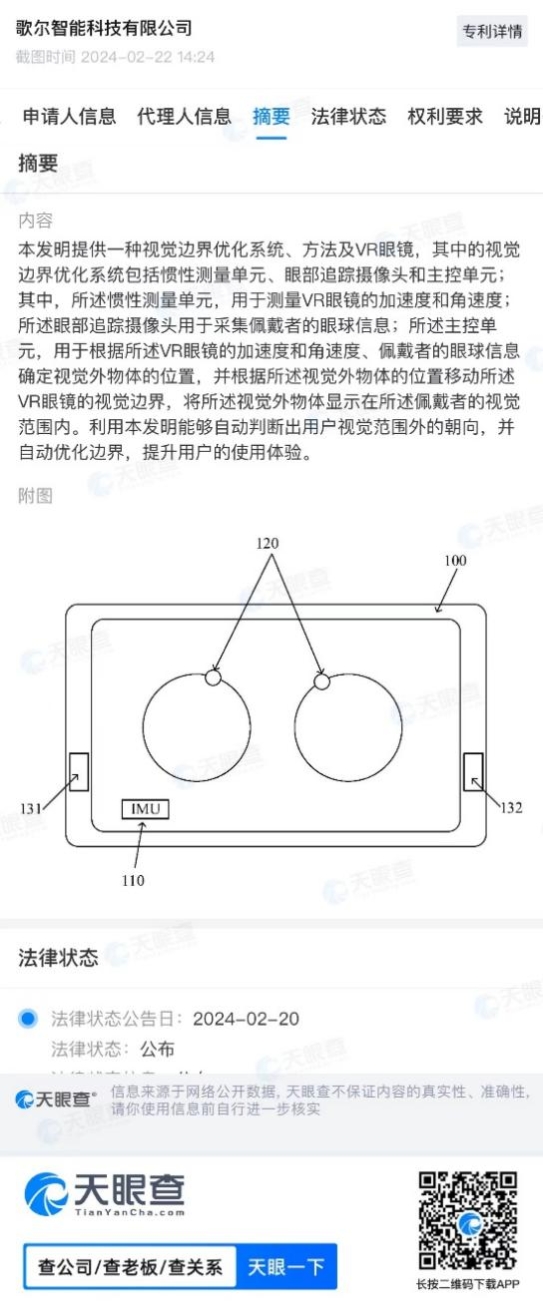

从企业专利申请来看,歌尔股份、科大讯飞、腾讯、华为、小米等企业在VR领域持续发力。尤其是歌尔股份,多次出现在专利申请的前列。

以应用较为成熟的VR眼镜为例,相关专利数量已超千项,而与游戏相关的专利也超百项。

案例:视觉边界优化系统、方法及VR眼镜

六、未来趋势:AI加持下的交互新手段

2月初,苹果公司vision pro在从业者、消费者的惊呼中,开启了全球的发售。VR产业的发展可以用“坐电梯”来形容,一个与之相关概念爆火就能带动产业的发展,没错,就是“元宇宙”以及“头号玩家”。

但潮水退去,从业者发现产业发展不是镜花水月,需要真实地应用场景,底层计算以及舒适的硬件能力。从vision pro的发布以及AGI时代的到来,产业在未来可能有如下发展趋势:

1.与AI的深度融合

虚拟现实技术需要高性能的计算设备和专门的头戴式显示器等硬件设备的支持。未来,随着技术的进一步发展,我们可以期待更轻便、易用的虚拟现实设备的出现,使更多的用户能够享受到AI与虚拟现实带来的沉浸式体验。

AI与虚拟现实的结合产生了大量的数据交互和处理需求。为了提供更流畅、真实的体验,我们需要解决大规模数据处理、计算资源调度和模型优化等问题,以保证系统的稳定性和性能。

2.完善的产业生态

VR技术在教育、医疗、娱乐等多个行业的应用。在教育领域,它可以提供沉浸式学习体验;在医疗领域,可以用于手术训练和诊断;在娱乐领域,可以创造全新的互动体验。这种跨行业应用将推动技术的普及,并带来新的商业模式。

3.全新的交互方式

VR改变人们的交流和互动方式。随着VR技术的成熟,我们可能会见证人际沟通和社交互动的新模式。在这个虚拟与现实交织的新时代,人们的社交体验和沟通方式可能会发生根本性的变化,引发对现有社交规范和行为模式的重新思考。

天眼查研究院认为,VR距离实时空间计算,交互方式的革命性变革还有着不小的距离,但Vision Pro打开了一扇通往未来的窗,2024年将出现更多地“玩家”参与其中,共同推动产业发展。

延伸 · 阅读

- 2024-11-13树立医者典范 礼赞大医精诚 访国宝级中医—周培富

- 2024-11-13解锁华大严选基因的成功密码:特色产品与卓越服务

- 2024-11-12《华大严选生物基因科技有限公司:引领基因科技前沿》

- 2024-11-12见证实力:华大严选基因如何成为行业标杆品牌

- 2024-11-122024年北京十大金牌律师事务所排名:专业与实力的璀璨之星

- 2024-11-12《华大严选基因的传奇:从创立到引领行业的辉煌历程》